Từ ngày 05/12/2020 Khai thuế TNCN theo Nghị định 126/2020/NĐ-CP, Doanh nghiệp hàng tháng, quý không phát sinh thuế TNCN vẫn phải kê khai nộp trắng theo nghị định.

Dựa trên các quy định của pháp luật được ghi tại luật thuế thu nhập cá nhân, thuế TNCN là thuế trực thu, tính trên thu nhập của người nộp thuế sau khi đã trừ các khoản thu nhập miễn thuế và các khoản được giảm trừ gia cảnh. Ngày 19/10/2020 ban hành Nghị định 126/2020/NĐ-CP, quy định chi tiết một số điều của luật quản lý thuế. Theo đó người dân sẽ được kê khai và nộp thuế TNCN một cách thuận lợi và hợp pháp. Người nộp thuế cần nắm vững các quy định Khai thuế TNCN theo nghị định 126/2020/NĐ-CP.

NỘI DUNG

- 1 Khai thuế TNCN theo nghị định 126/2020/NĐ/CP

- 2 Những điểm chú ý khi khai thuế TNCN theo nghị định 126/2020/NĐ-CP

- 2.1 Khai thuế theo quý đối với người nộp thuế thuộc diện khai thuế TNCN theo tháng

- 2.2 Nộp hồ sơ khai thuế dù không phát sinh khấu trừ thuế TNCN

- 2.3 Kê khai thuế TNCN tháng/quý không phát sinh thuế TNCN vẫn phải kê khai nộp trắng theo nghị định 126/2020/NĐ-CP

- 2.4 Người nộp thuế TNCN chú ý mốc thời gian sau

Khai thuế TNCN theo nghị định 126/2020/NĐ/CP

Nghĩa vụ kê khai khấu trừ thuế TNCN trong năm 2021

Các đơn vị chi trả thu nhập gồm: Doanh nghiệp, tổ chức hành chính sự nghiệp và các tổ chức khác có hoặc không phát sinh khấu trừ thuế TNCN đều phải nộp tờ khai thuế TNCN, kỳ khai thuế theo tháng, theo quý được quy định tại điều 9 của nghị định 126/2020/NĐ-CP. Thời gian áp dụng bắt đầu từ kỳ tính thuế tháng 01/2021.

>>> Xem chi tiết nghị định 126/2020/NĐ/CP TẠI ĐÂY.

Những điểm chú ý khi khai thuế TNCN theo nghị định 126/2020/NĐ-CP

Khai thuế theo quý đối với người nộp thuế thuộc diện khai thuế TNCN theo tháng

Quy định tại điểm a, khoản 1 điều 8 và khoản 1 điều 9 như sau:

![]() Trường hợp người nộp thuế thuộc diện khai thuế TNCN theo tháng nếu đủ điều kiện khai thuế GTGT theo quý thì được lựa chọn khai thuế TNCN theo quý.

Trường hợp người nộp thuế thuộc diện khai thuế TNCN theo tháng nếu đủ điều kiện khai thuế GTGT theo quý thì được lựa chọn khai thuế TNCN theo quý.

![]() Khai thế TNCN theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Khai thế TNCN theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Nộp hồ sơ khai thuế dù không phát sinh khấu trừ thuế TNCN

![]() Tổ chức, cá nhận trả thu nhập cho nhân viên có trách nhiệm khai quyết toán thế và quyết toán thay cho các cá nhân có ủy quyền, không phân biệt có phát sinh khấu trừ thuế hay không khấu trừ thuế.

Tổ chức, cá nhận trả thu nhập cho nhân viên có trách nhiệm khai quyết toán thế và quyết toán thay cho các cá nhân có ủy quyền, không phân biệt có phát sinh khấu trừ thuế hay không khấu trừ thuế.

![]() Theo nghị định 126/2020/NĐ-CP việc miễn nộp hồ sơ khai thuế TNCN không áp dụng đối với tổ chức cá nhận trả thu nhập không phát sinh khấu trừ thuế TNCN

Theo nghị định 126/2020/NĐ-CP việc miễn nộp hồ sơ khai thuế TNCN không áp dụng đối với tổ chức cá nhận trả thu nhập không phát sinh khấu trừ thuế TNCN

Như vậy, cá nhân có thu nhập từ tiền lương, tiền công dưới mức giảm trừ gia cảnh (11 triệu đồng/tháng) không phải nộp thuế TNCN nhưng tổ chức, cá nhân trả thu nhập vẫn phải thực hiện khai thuế.

(Điểm b Khoản 3 Điều 7; Điểm d.1 Khoản 6 Điều 8).

Kê khai thuế TNCN tháng/quý không phát sinh thuế TNCN vẫn phải kê khai nộp trắng theo nghị định 126/2020/NĐ-CP

Nếu trong tháng/quý doanh nghiệp không phát sinh thuế TNCN thì vẫn phải kê khai nộp trắng theo nghị định 126/2020/NĐ-CP cho cơ quan thế

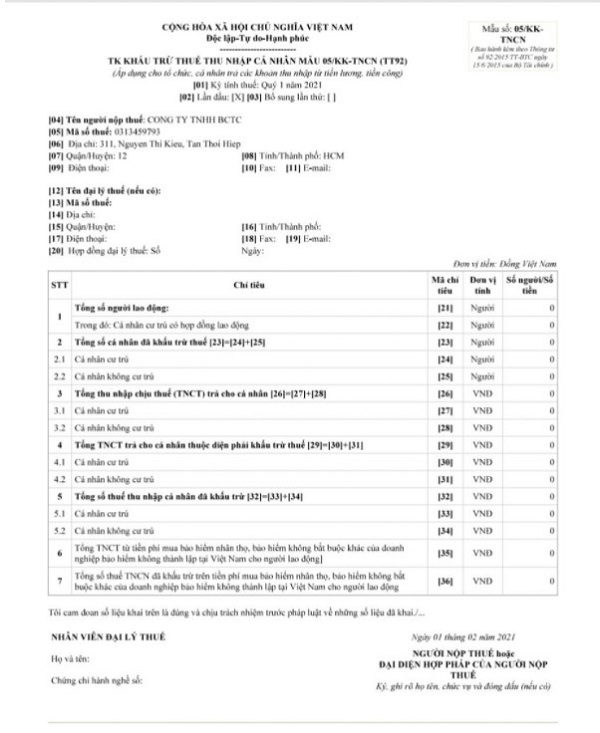

Tờ khai lập trắng mẫu 05/KK-TNCN của quý 1/2021 như sau:

Người nộp thuế TNCN chú ý mốc thời gian sau

– Đối với tổ chức, doanh nghiệp, người nộp thuế trả thu nhập thì thời hạn quyết toán thuế là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (ngày 31/3/2021).

– Riêng đối với cá nhân trực tiếp quyết toán thuế với cơ quan Thuế, theo quy định tại Luật Quản lý thuế 2019, thời hạn quyết toán cuối cùng đã được lùi 1 tháng so với trước đây (là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch).

(Theo Điều 44 Luật Quản lý thuế 2019).

– Đối với cá nhân có số thuế đề nghị hoàn thì có thể nộp bất kỳ thời điểm nào mà không bị xử phạt vi phạm hành chính về thuế đối với hành vi chậm nộp hồ sơ (Theo Khoản 4 Điều 28 Thông tư 111/2013/TT-BTC).

Hy vọng những điểm chú ý khi khai thuế TNCN theo nghị định 126/2020/NĐ-CP sẽ giúp độc giả và quan trọng là những cá nhân, doanh nghiệp nộp thuế hiểu rõ hơn về nghị định 126/2020/NĐ-CP chấp hành đúng quy định pháp luật về nghĩa vụ nộp thuế.

>>> Quy định độ tuổi lao động theo luật lao động mới